17320112099

17320112099 很多人在面对借贷债务纠纷时,都会遇到很多法律问题,比如:资产借贷方:固定资产清算出借人是什么意思?等问题,那么我们来给您进行解答。24小时免费法律咨询热线:17320112099,专业律师在线,拨号秒接。

1、资产借款人:固定资产清算借款人是什么意思?

固定资产清理是指固定资产的报废、出售,以及因各种不可抗力的自然灾害而损坏、丢失的固定资产的清理。

1、固定资产清算后会出现净亏损和净收益。即是指企业外部的固定资产,(固定资产的原值——计提的累计折旧——计提的减值准备——处置时的清洁费用+处置时取得的收入和剩余材料)。处理时间)。企业处置该固定资产是损益。此时的损失或收益为清算固定资产净损失和清算固定资产净收益。 资产借贷方

2、结合第一点,这里的结转是指:在处置固定资产时,将清理固定资产的余额转入收入或支出。

举个例子:

例题:批准出售一辆原厂旧货车(原价,折旧,)4万元,钱已存入银行,并缴纳相关销售税。

1、出售时:

借:固定资产清算

累计折旧

贷:固定资产

2、收回固定资产售价时:

借:银行存款

贷:清算固定资产

3.计算营业税款时:

借:固定资产清算

贷款:应交税金---应交营业税

4.固定资产清算后净收入:

借:固定资产清算

贷:营业外收入----处理固定资产净收入

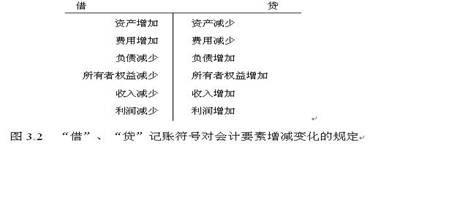

2.是否所有与资产相关的科目都借记增加?为什么贷款损失准备等科目也归类为资产,但不是这样? ?

所有资产账户都是借方增加的吗? - 不。

为什么贷款损失准备等科目也属于资产类别,但不是? ? ——这是一个资产性备抵科目,就是贷款的增加和贷款的减少。

资产类别补贴科目包括累计折旧、累计摊销、各种资产推荐条款。

拨备科目主要包括累计折旧和八项减值准备,即坏账准备(应收账款、其他应收款)、存货跌价准备(库存商品、原材料)、短期投资减值准备(股票、债券) )投资)、长期投资减值准备(长期股权、长期债券)、固定资产减值准备(房屋、机器等)、无形资产减值准备(商标权、专利权)、在建工程、委托贷款减值准备。

以上是关于资产借贷方:固定资产清算出借人是什么意思?的文章,如果您依旧有法律问题,欢迎来电咨询,免费法律咨询热线:17320112099,专业律师在线,拨号秒接。

借贷债务

借贷债务

2024-05-17

2024-05-17