17320112099

17320112099 很多人在面对借贷债务纠纷时,都会遇到很多法律问题,比如:借贷记账法借贷表示债权债务:借方和贷方会计方法中的“借方”和“贷方”两个会计符号是什么意思?等问题,那么我们来给您进行解答。24小时免费法律咨询热线:17320112099,专业律师在线,拨号秒接。

1、借方和贷方会计方法中“借方”和“贷方”两个会计符号是什么意思?

“借”和“贷”两个会计符号的含义如下:

1.借贷二字的含义原本是从借贷资本家的角度来解释的,即表示债权债务的变化。

2、随着社会经济的发展,经济活动的内容越来越复杂。记录的经济业务不再局限于货币资金贷款业务。使用“借”、“贷”等字样记录增减信息。就这样,借贷两个词逐渐失去了原来债权债务的含义,变成了纯粹的会计符号。

3、在现行的借方和贷方会计方法下,所有账户的结构都是左侧为借方,右侧为贷方。但是,反映会计要素数量变化的借方和贷方增减的性质是不固定的。对于不同性质的账户,借款人和贷款人登记的内容是不同的。

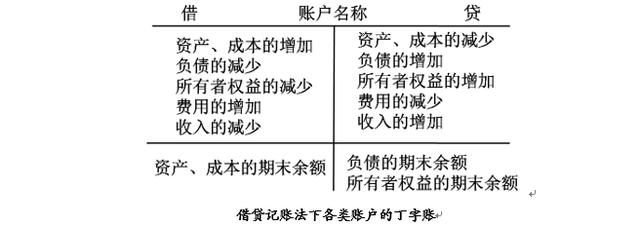

4、在资产账户中,借方记录的是资产的增加,贷方记录的是资产的减少。 借贷记账法借贷表示债权债务

5、负债和所有者权益账户的结构与资产账户正好相反,其债权人记录了负债和所有者权益的增加。借方记录负债和所有者权益的减少,期末余额一般应在贷方。

6、成本科目的结构与资产科目的结构基本相同。账户的借方记录费用成本的增加,贷方记录账户的成本转入抵销收入账户(减少)。已入账费用的成本增加一般通过贷记转出,因此账户通常没有余额。如果有余额,它也表示为借方余额。

7、收入账户的结构与负债账户和所有者权益账户的结构基本相同。收入的增加贷记账户,收入的转移(减少)应贷记账户的借方。由于债权人记录的收入增加通常通过借方转出,因此该账户通常没有期末余额。如果有余额,它也显示为贷方余额。

借记和贷记记账法的主要应用:

1.借方和贷方记账法使用的基本会计等式:资产=负债+所有者权益。

2、资金流入企业的业务。即资产、负债和所有者权益同时增加。资产的增加记入相关账户的“借方”,负债和所有者权益的增加记入相关账户的“贷方”。

3、资金在企业内流动的业务。即资产、收支之间或资产要素内的增减。资产和费用的增加和收入的减少贷记相关账户的“借方”,收入的增加和资产和费用的减少贷方相关账户的“贷方”。

4、股权转换业务。即负债、所有者权益和利润在三者之间或在一个因素内增加或减少。负债、所有者权益的增加、利润的增加记入相关账户的“贷方”,利润的减少、负债和所有者权益的减少记入相关账户的“借方” .

5、资金退出企业经营活动。即资产、负债和所有者权益同时减少。资产减少贷记相关账户“贷方”,负债和所有者权益减少贷记相关账户“借方”。由此可以看出,每一种业务都必须同时记入相关账户,同时记入其他账户,双方贷记金额相等。

以上是关于借贷记账法借贷表示债权债务:借方和贷方会计方法中的“借方”和“贷方”两个会计符号是什么意思?的文章,如果您依旧有法律问题,欢迎来电咨询,免费法律咨询热线:17320112099,专业律师在线,拨号秒接。

借贷债务

借贷债务

2024-05-17

2024-05-17