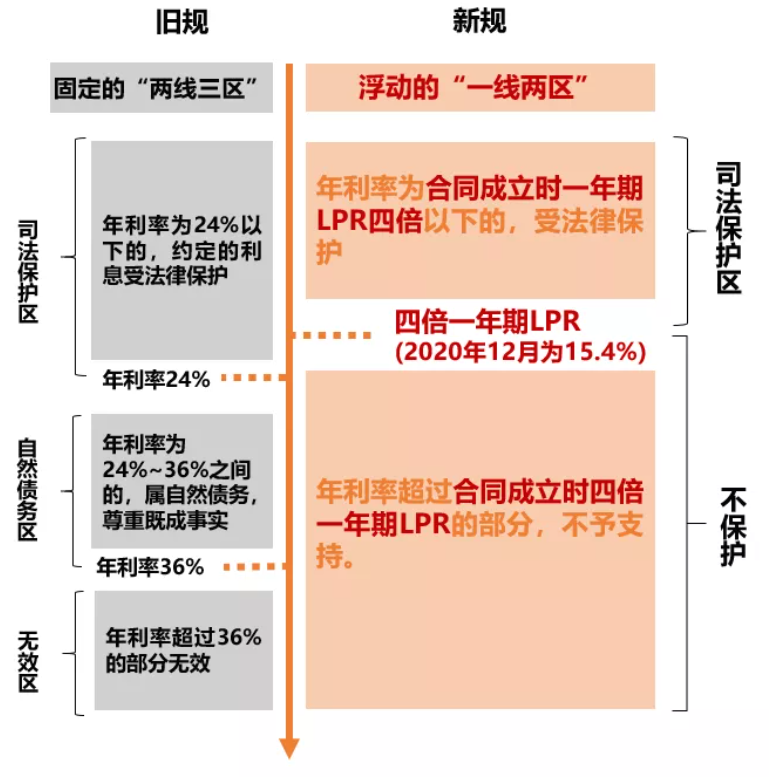

两次修改相较2015年颁布并施行的民间借贷司法解释(下称《旧规》)做出了多项重大修改,将直接影响自然人、法人和非法人组织之间进行资金融通的行为。因此,本篇文章将结合《新规》的重点变化,对于利率保护上限调整、《新规》施行前后对利率保护规则的影响、复利上限调整、逾期利息计算、转贷限制、借贷关系无效情形认定等六大要点进行一一解读。利率保护上限用通俗的话说,就是最高法为民间借贷利率规定了一个最高值,超过这个最高值的利息,即使借贷双方约定,起诉时法院也不会支持偿还。原先的司法实践中,法院采取“固定的两线三区”的规定,而《新规》实施后调整为“浮动的一线两区”。(见下图) 图中的LPR是Loan PrimeRate的缩写,中文名为“贷款市场报价利率”。在LPR报价行名单上的各大商业银行每月向全国银行间同业拆借中心提交本行向最优质的客户执行的贷款利率,全国银行间同业拆借中心去掉最高报价和最低报价后取算数平均值得出LPR,并于每月20日公开发布,读者可在货币政策司官方网站查询最新数据。(注意:LPR分为一年期和五年期两个品种,民间借贷利率皆参照一年期LPR计算,本文以下所称“LPR”,除非特别说明,皆以合同成立时一年期LPR为准。)

图中的LPR是Loan PrimeRate的缩写,中文名为“贷款市场报价利率”。在LPR报价行名单上的各大商业银行每月向全国银行间同业拆借中心提交本行向最优质的客户执行的贷款利率,全国银行间同业拆借中心去掉最高报价和最低报价后取算数平均值得出LPR,并于每月20日公开发布,读者可在货币政策司官方网站查询最新数据。(注意:LPR分为一年期和五年期两个品种,民间借贷利率皆参照一年期LPR计算,本文以下所称“LPR”,除非特别说明,皆以合同成立时一年期LPR为准。)相较以往的固定利率,以浮动的LPR为基准计算利率保护上限能够及时反映金融市场的波动情况,体现了对市场规律的尊重。但是近期LPR持续下行趋势可能抑制民间借贷行为的活跃度,反映出法规对民间金融市场的管控。

此外,《新规》第二十九条沿用《旧规》规定,借款合同中约定的违约金、服务费、中介费、保证金、延期费等其他费用属于“变相利息”,与约定利息合并计算后超过四倍LPR的部分同样不予支持。《新规》第三十一条规定,人民法院2020年8月20日之后新受理的一审民间借贷案件,采取分情况讨论的方式,对于《新规》施行前后的利率保护规则,笔者梳理如下。(见下图)现实生活中不少借款合同采用复利(俗称“利滚利”)的方法计息,这种时候怎么确定保护上限呢?根据《新规》第二十七条,法院依然支持“利滚利”的约定,但每一期的利息不能超过四倍LPR,超过部分不能算入下一期借款本金。此外,整个借款合同完成后,总共的本息和不能超过以最初本金为基数,四倍LPR为利率的借款本息之和。还款日到了,约定的本息还没还完,未还的钱应该如何计算利息呢?《新规》对逾期利率依然采取有约定从约定,约定不得违反法律规定的态度。其中值得一提的是借贷双方既没有约定借期内利率,也没有约定逾期利率的情况。(即无息借款)出借人虽然没有要求借款人支付利息,但借款人自然有义务按期归还本金,逾期不还的,属于《民法典》中的违约行为,应当承担违约责任。《新规》第二十八条规定了“逾期还款违约责任”的具体计算标准。借款人应当参照合同成立时一年期LPR承担逾期还款违约责任。根据《新规》,套取金融机构贷款转贷的借贷一律无效,无需“借款人存在高利转贷且借款人事先知道或应当知道”的前提条件。同样,向其他营利法人借贷、向本单位职工集资再转贷的,不再要求借款人事先知道或应当知道,只要在此种情形下转贷,即为无效。而根据我国《民法典》第一百五十七条,一旦借贷合同被认定为无效,借款人只需返还本金,无需支付任何利息。由此可见,立法者实际上通过降低借贷合同无效的门槛,加大了对上述行为的惩罚力度,强化了金融监管制度。1. “以向公众非法吸收存款等方式取得的资金转贷的民间借贷合同无效”非法吸收存款取得的资金,实为赃款,用其转贷自然无效。2. “未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的民间借贷合同无效”《新规》增加了“职业放贷”情形下民间借贷合同无效的规定。适用该条款需要三个条件。首先,放贷人没有取得放贷资格。根据《非法金融机构和非法金融业务活动取缔办法》,发放贷款需经中国人民银行及其他有权机关批准。其次,行为人以营利为目的而进行借贷。最后,放贷人向“社会不特定对象提供借款”。根据《关于办理非法放贷刑事案件若干问题的意见》,“经常性地向社会不特定对象发放贷款”指两年内向不特定多人(包括单位和个人)以借款或其他名义出借资金10次以上,贷款到期后延长还款期限的,发放贷款次数按照一次计算。亲友、单位内部人员等一般不属于“不特定对象”。根据《九民纪要》第五十三条,民间借贷比较活跃的地方的高级人民法院或者经其授权的中级人民法院可以依据本地区的实际情况制定具体的认定标准。最高院在其编著中提出,民法上对于职业放贷的标准不能严于刑事司法解释的标准。【参照:最高人民法院民事审判第二庭编著:《<全国法院民商事审判工作会议纪要>理解与适用》,人民法院出版社2019年版,第341页】所以,日后对第三个条件的判断应当参照当地法院的指导标准,且不严于“两年十次”的刑事标准。3. “违反法律、行政法规强制性规定的民间借贷合同无效”《旧规》中,只有违反“法律、行政法规效力性强制性规定的”借贷合同无效。《新规》中则删除了“效力性”的字眼,仅保留了“强制性规定”。我国强制性规定区分效力性和管理性,合同违反效力性强制性规定的,一定无效,违反管理性强制性规定的,则不一定无效。虽然司法解释对原条文有所删改,但这并不意味着法院会扩大认定合同无效的情形。这一更改的主要目的可能是出于统一不同法律间的语言表达,与《民法典》第一百五十三条相对应。实务中仍需依据《九民纪要》的指示,慎重判断“强制性规定”的性质。2020年两次民间借贷司法解释的修订,将对民间借贷领域产生深远影响。无论是大幅降低借贷利率的司法保护上限、增强转贷限制、还是增加民间借贷合同无效的情况等重大变化,都反映了国家引导整体市场利率下行,严格规管民间借贷活动的意图。作为民间借贷的直接参与者,我们每一个人都应当给予足够的重视,积极适应新的法律和市场环境。

17320112099

17320112099  交通事故

交通事故

2024-05-17

2024-05-17